La operación que reconfiguró el mapa de Crunch Fitness

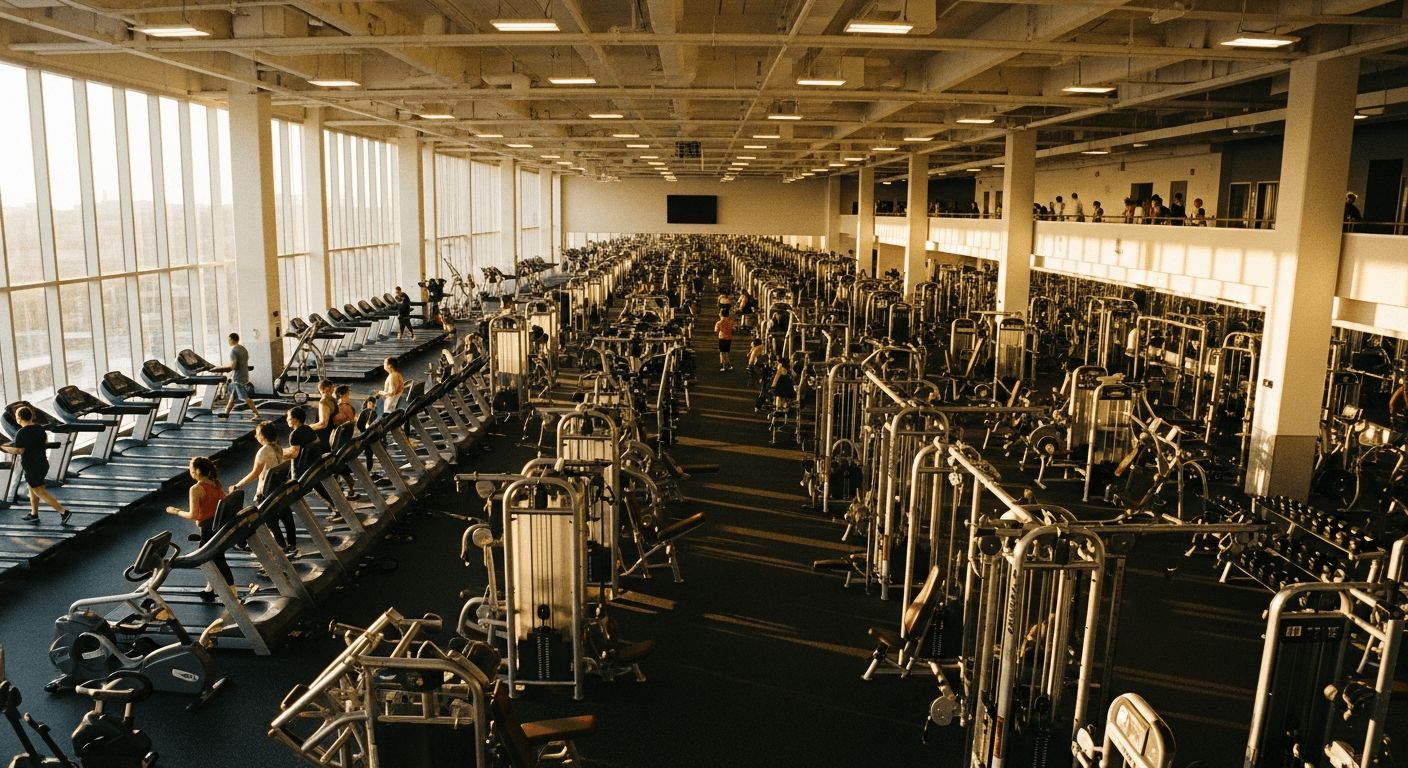

Fitness Ventures acaba de cerrar la adquisición de 22 gimnasios Crunch Fitness en una sola transacción, convirtiéndose de golpe en el franquiciado más grande de la marca. No es un movimiento incremental. Es una declaración de intenciones sobre cómo va a operar el segmento de bajo coste y alto volumen en 2026.

El deal comprime en una sola operación lo que otros operadores han tardado años en construir. Fitness Ventures pasa a controlar una red de localizaciones con masa crítica suficiente para negociar en términos completamente distintos: con proveedores, con la marca, con los propietarios de los inmuebles y con el mercado laboral local. Esa asimetría no es un detalle menor. Es la diferencia estructural entre un operador mediano y un actor con verdadero poder de plataforma.

El movimiento llega en un momento en que la consolidación dentro del segmento HVLP (high-volume low-price) se ha acelerado notablemente. Ya no se trata solo de rollups entre marcas distintas. Ahora la compresión ocurre dentro de la misma enseña, y eso cambia las reglas del juego para todos los franquiciados que quedan dentro del sistema.

Por qué el tamaño genera ventajas que el esfuerzo no puede compensar

Cuando un franquiciado controla 22 ubicaciones bajo la misma marca, las economías de escala dejan de ser teóricas. El coste por localización en compras de equipamiento, seguros, software de gestión y servicios de limpieza cae de forma significativa. Un operador con 3 o 4 gimnasios simplemente no puede acceder a esas condiciones, aunque gestione cada local con la misma eficiencia.

A esto se suma la ventaja territorial. Los grandes franquiciados tienen capacidad para negociar derechos de expansión preferente en mercados adyacentes, lo que les permite bloquear la entrada de competidores dentro del propio sistema. Para un operador pequeño, eso significa que el territorio disponible se estrecha no solo desde fuera de la marca, sino desde dentro.

El impacto sobre los costes operativos es igual de relevante. Un operador de 22 localizaciones puede centralizar funciones de marketing, contratación, formación y tecnología con un equipo corporativo propio. Eso traduce el overhead fijo en una fracción del coste por unidad que soporta un franquiciado independiente. La ventaja no es de gestión. Es matemática.

- Poder de compra centralizado: acceso a condiciones de proveedor que los operadores pequeños no pueden replicar individualmente.

- Bloqueo territorial: capacidad para asegurar derechos de expansión dentro del propio sistema de franquicia.

- Overhead diluido: los costes fijos de tecnología, RRHH y marketing se reparten entre más ubicaciones.

- Credibilidad financiera: mayor facilidad para acceder a financiación y cerrar nuevas adquisiciones con mejores condiciones de deuda.

Para los franquiciados con menos de cinco localizaciones, la lectura es incómoda pero clara: competir en las mismas condiciones que Fitness Ventures dentro del mismo sistema es cada vez menos viable. La ventaja del grande no para de crecer.

El segmento HVLP sigue fuerte. El problema es quién captura ese crecimiento

Planet Fitness reportó crecimiento sostenido en visitas y demanda estable por localización en los primeros meses de 2026. Los números confirman lo que el sector ya sabía: el modelo de gimnasio de bajo coste y acceso masivo no está bajo presión de demanda. La gente sigue entrando. El tráfico aguanta.

Pero esa resiliencia estructural del segmento no beneficia por igual a todos los operadores. En un mercado donde la demanda crece de forma orgánica, la pregunta no es si hay negocio. La pregunta es quién tiene la estructura para capturarlo con márgenes suficientes. Y ahí la brecha entre el operador grande y el pequeño se vuelve determinante.

Los costes de tecnología, energía y personal han subido de forma sostenida. El software de gestión de miembros, los sistemas de acceso biométrico, la automatización del onboarding digital y las plataformas de retención de clientes suponen una inversión creciente que se amortiza mucho mejor con 20 localizaciones que con 3. El segmento es resiliente. Pero la rentabilidad se concentra en quienes tienen escala para absorber esa estructura de costes.

El modelo europeo ya demostró este patrón con antelación. Gym Group en el Reino Unido, Basic-Fit en el Benelux y Francia, y McFIT en Alemania construyeron ventajas competitivas duraderas precisamente porque alcanzaron masa crítica antes de que el mercado se ajustara. En el mercado estadounidense, el ajuste está ocurriendo ahora, y más rápido de lo que muchos operadores anticipaban. En Iberia, VivaGym y su compra de Synergym ilustran cómo ese mismo patrón de consolidación ya está redibujando el mapa de bajo coste en España y Portugal.

El mensaje para los operadores independientes: escalar, especializar o salir

La operación de Fitness Ventures no es un evento aislado. Keedia ha documentado esta misma dinámica en la consolidación boutique de Aligned Fitness y en los modelos europeos HVLP durante los últimos dos años. Lo que antes era una tendencia de consolidación entre marcas distintas ahora ocurre dentro de la misma enseña, comprimiendo el espacio competitivo a nivel de mercado local.

Para un operador con 2 o 3 gimnasios Crunch en una misma región metropolitana, la llegada de un franquiciado con 22 localizaciones y capacidad para hacer marketing centralizado, negociar mejor con los arrendadores y ofrecer precios más agresivos en campañas de captación, representa una presión directa sobre su cuenta de resultados.

Las opciones reales se reducen a tres:

- Escalar activamente: buscar financiación para crecer mediante adquisición antes de que los activos disponibles en el mercado se encarezcan o desaparezcan. La ventana se estrecha cada trimestre.

- Especializarse: moverse hacia formatos de mayor diferenciación. Fitness funcional, recuperación activa, entrenamiento semipersonal o comunidades de nicho donde el precio no es la única variable de decisión.

- Preparar la salida: si el perfil del operador no encaja con ninguna de las dos anteriores, anticipar una venta en condiciones razonables es más inteligente que resistir hasta que la presión de márgenes fuerce una salida en peores términos.

El timing importa. Los múltiplos de valoración para activos de gimnasios en el segmento HVLP siguen siendo razonables en 2026, pero la consolidación los irá ajustando a la baja para los operadores más pequeños a medida que los grandes compradores seleccionen primero los activos con mejor posicionamiento geográfico y mayor base de miembros activos.

La consolidación que Fitness Ventures ha acelerado con esta operación no es el final del ciclo. Es una señal de que el ciclo está en su fase más activa. Los operadores que lean correctamente esa señal hoy tienen todavía margen para decidir. Los que esperen, probablemente tendrán menos opciones y peores condiciones.