Fitness Ventures e l'acquisizione da 22 palestre: cosa cambia per il franchising Crunch

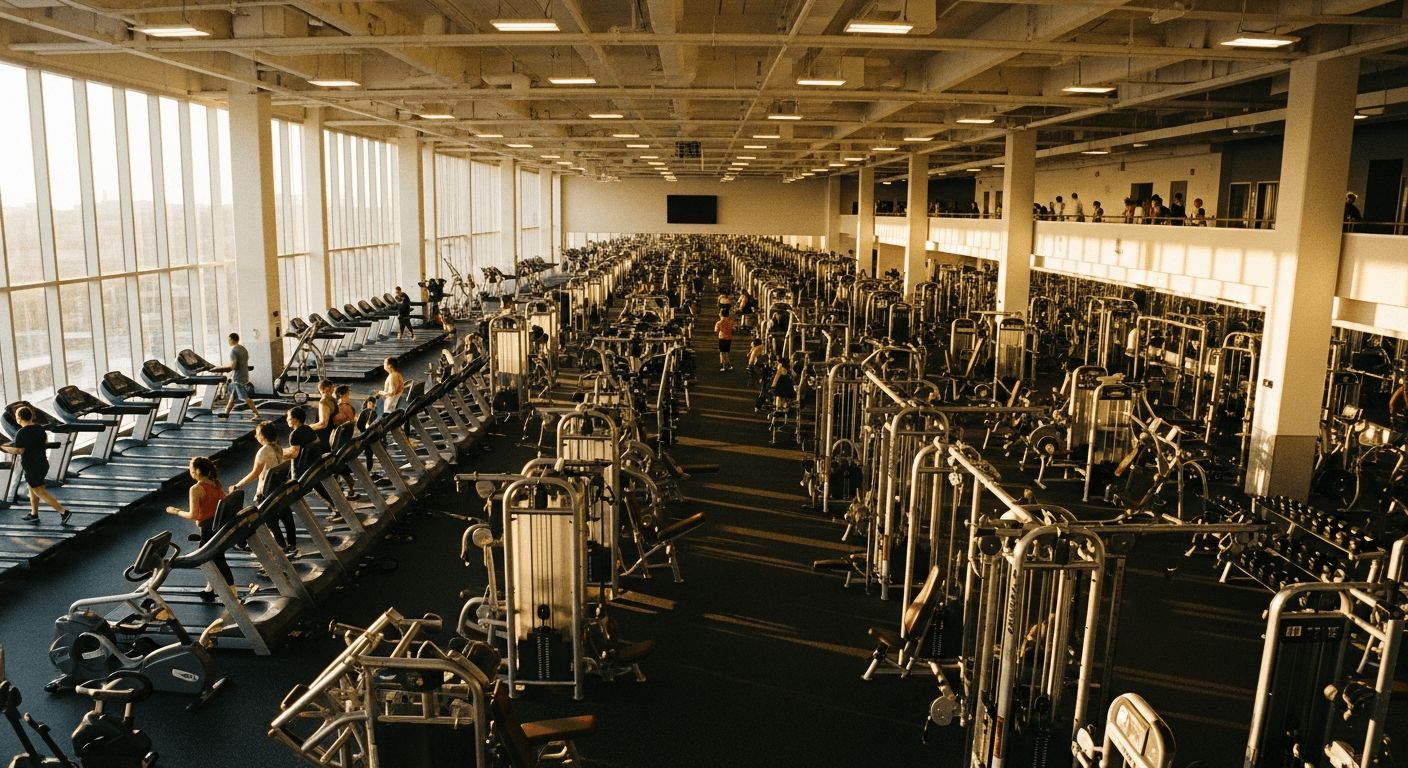

Con un'unica transazione, Fitness Ventures ha rilevato 22 location di Crunch Fitness, diventando il franchisee più grande dell'intero brand. Non si tratta di un'operazione isolata: è il segnale più chiaro fino ad oggi che la consolidazione nel segmento low-cost delle palestre americane ha raggiunto una fase nuova, più aggressiva e più strutturale.

Nel 2026 il mercato M&A delle palestre in franchising si è compresso. I multipli di valutazione si sono abbassati rispetto al picco post-pandemia, i costi operativi sono saliti, e gli operatori con accesso al capitale stanno cogliendo finestre di acquisizione che difficilmente si ripresenteranno. Fitness Ventures ha letto bene il momento: comprare 22 unità in blocco significa pagare meno per location, negoziare condizioni migliori con il franchisor e costruire una massa critica che cambia il peso contrattuale all'interno del sistema.

Per il brand Crunch, avere un franchisee di questa dimensione è un'arma a doppio taglio. Da un lato accelera la copertura territoriale e garantisce standard operativi più uniformi. Dall'altro crea un interlocutore che non puoi più ignorare nelle decisioni di brand, pricing e sviluppo della rete. La dinamica tra franchisor e mega-franchisee è destinata a diventare una delle tensioni più rilevanti del settore nei prossimi anni.

La matematica del multi-unit: perché la scala cambia tutto

Gestire 22 palestre non è semplicemente gestirne una per 22 volte. La leva operativa che si ottiene con il multi-unit cambia la struttura dei costi in modo fondamentale. Un operatore con venti o più location può centralizzare HR, marketing locale, acquisti e manutenzione, riducendo il costo fisso per sede in maniera che un operatore singolo o bi-location non può replicare.

A questo si aggiunge la negoziazione con i fornitori. Attrezzature, software gestionale, energia, pulizie: ogni contratto negoziato su scala di venti unità produce risparmi che si traducono direttamente in margine. I fornitori premium del settore fitness, da Life Fitness a Mindbody fino alle utility locali, offrono condizioni diverse a chi porta volumi di questa portata. Il piccolo franchisee, semplicemente, non ha accesso a quella conversazione.

C'è poi la questione dei diritti territoriali preferenziali. I grandi franchisee con track record dimostrato riescono a negoziare diritti di prima offerta su nuove aperture in aree limitrofe alle loro location esistenti. Questo significa che la crescita futura della rete, in certi mercati, sarà quasi automaticamente riservata a chi è già grande. Per chi è rimasto piccolo, lo spazio si restringe su più fronti contemporaneamente.

Planet Fitness e la resilienza strutturale del segmento HVLP

Mentre Crunch riassetta la sua struttura interna di franchising, i dati di Planet Fitness nel primo trimestre 2026 confermano una cosa fondamentale: il segmento high-volume low-price non è sotto pressione di domanda. Le visite per location sono in crescita, il tasso di retention dei membri è stabile, e la pressione sui prezzi dal lato consumatore non si è tradotta in un calo degli iscritti attivi.

Questo ha una lettura precisa per gli operatori. Il mercato di massa delle palestre economiche tiene, ma la sfida non è portare gente dentro la palestra: è fare margine su ogni iscritto. Con costi energetici in salita, tecnologia gestionale sempre più obbligatoria e costo del lavoro che non scende, il problema del settore nel 2026 è economico, non di domanda. Ed è esattamente questo squilibrio che rende le acquisizioni in blocco così razionali per chi ha capitale.

Il confronto con i modelli europei è rilevante. Basic-Fit nei Paesi Bassi e in Francia, The Gym Group nel Regno Unito e McFIT in Germania hanno costruito reti da centinaia di location su logiche HVLP molto simili a quelle di Planet e Crunch. La differenza è che in Europa la consolidazione è avvenuta prevalentemente a livello corporate, mentre negli Stati Uniti è avvenuta attraverso il sistema franchising. Oggi quei modelli si stanno avvicinando: il rollup dentro al singolo brand americano replica, nella sostanza, la logica dell'operatore integrato europeo.

Il segnale per i piccoli operatori: scala, specializzazione o uscita

Se gestisci una, due o cinque palestre in franchising, l'acquisizione di Fitness Ventures non è una notizia lontana da te. È un indicatore del percorso che il tuo segmento sta prendendo. La compressione dei margini causata da costi tecnologici, energetici e del lavoro non è un fenomeno temporaneo: è strutturale. E accelera la logica del consolidamento perché chi non scala vede i propri margini restringersi anno dopo anno senza poter fare leva sulle economie di scala.

Keedia ha documentato questa dinamica seguendo le operazioni di Aligned Fitness e i modelli di rollup boutique. La traiettoria è coerente: prima si consolida attraverso i brand, poi dentro ai singoli brand. Siamo ora nella seconda fase. Per i franchisee indipendenti rimasti con poche location, la finestra per cedere a valutazioni ragionevoli potrebbe essere più stretta di quanto pensino. Chi compra oggi paga ancora multipli accettabili su EBITDA. Tra due anni, se la compressione continua, le valutazioni dei piccoli operatori scenderanno ulteriormente.

Le alternative sono chiare e richiedono una scelta consapevole:

- Scala: trovare capitale, aggregarsi con altri piccoli franchisee, o negoziare un'entrata come partner in operazioni più grandi prima che le finestre si chiudano.

- Specializzazione: uscire dal segmento HVLP e spostarsi su format boutique, recovery, o servizi ad alto valore aggiunto dove la concorrenza dei mega-franchisee non arriva ancora con la stessa intensità.

- Uscita pianificata: cedere in un momento in cui la location è ancora profittevole, prima che la pressione competitiva locale dei grandi operatori eroda il valore dell'asset.

Non esiste una risposta giusta uguale per tutti. Dipende dalla tua posizione geografica, dal tuo mercato locale, dall'età media dei tuoi iscritti e dalla tua struttura finanziaria. Ma la variabile che accomuna tutti i piccoli operatori in questo momento è il tempo. Le decisioni strategiche rinviate in attesa di chiarezza di mercato sono diventate costose. Il mercato si è già chiarito: si sta consolidando, e lo sta facendo velocemente.