Fitness Ventures wird größter Crunch-Franchisenehmer – was dieser Deal bedeutet

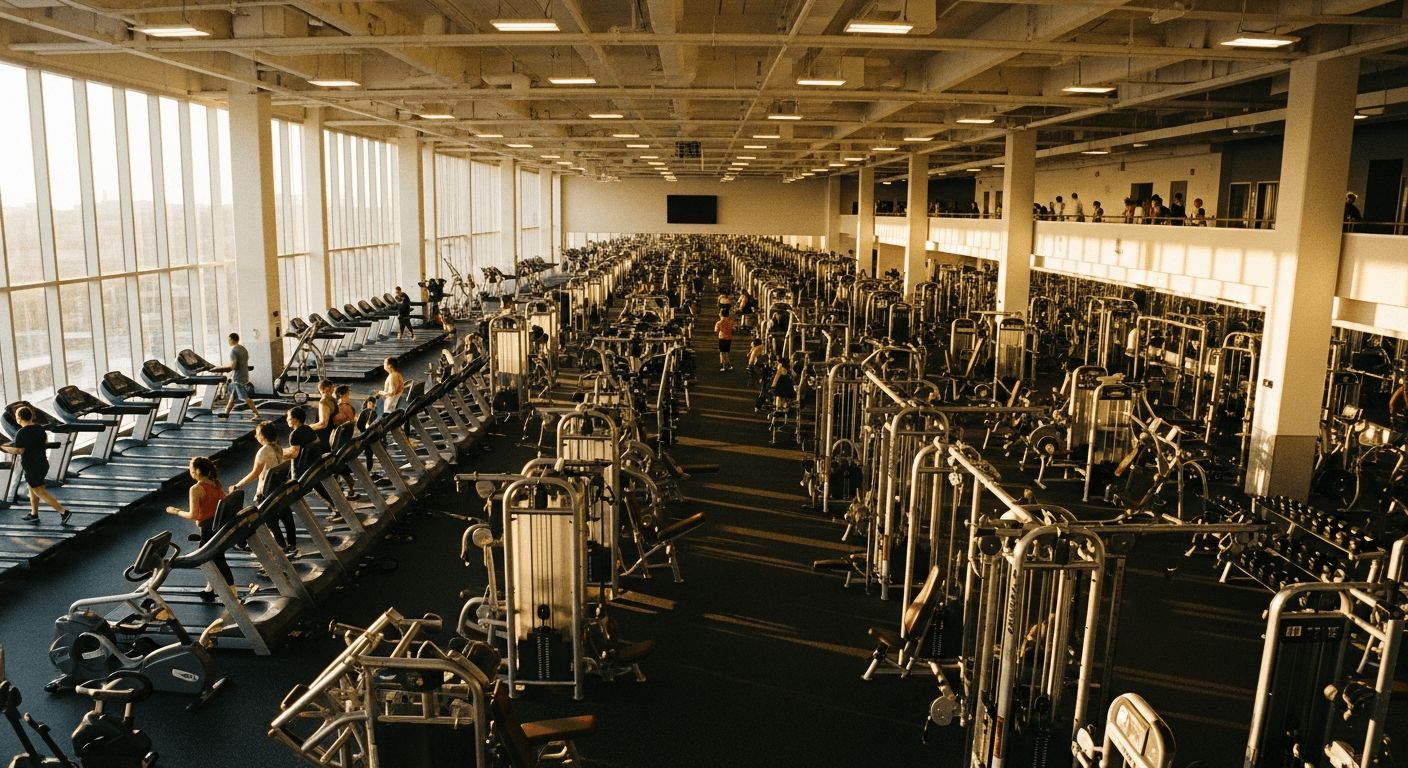

Fitness Ventures hat auf einen Schlag 22 Crunch-Fitness-Standorte übernommen und ist damit zum größten Einzelfranchisenehmer der Marke aufgestiegen. Das ist kein gewöhnlicher Zukauf. Es ist ein klares Signal dafür, dass die Konsolidierungswelle im Low-Cost-Segment nicht mehr nur zwischen verschiedenen Marken stattfindet, sondern jetzt auch innerhalb einzelner Franchise-Systeme an Fahrt aufnimmt.

Der Deal spiegelt wider, was im HVLP-Markt (High Volume, Low Price) seit Anfang 2026 strukturell passiert: Kapitalstarke Betreiber kaufen aggressiv Standorte zusammen, bevor die Margen für kleinere Operator weiter sinken. 22 Locations in einer einzigen Transaktion. Das ist kein organisches Wachstum mehr, das ist ein Rollup-Playbook, das direkt aus dem Private-Equity-Handbuch stammt.

Für die verbleibenden Franchisenehmer im Crunch-Netzwerk ändert sich damit die Spielsituation grundlegend. Wer bisher als mittelgroßer Betreiber mit fünf oder sieben Standorten gut aufgestellt war, sitzt jetzt einem Mitbewerber gegenüber, der mit ganz anderen Hebeln arbeitet.

Die Asymmetrie der Größe: Was Multi-Unit-Betreiber anders können

Große Franchisenehmer verhandeln anders. Fitness Ventures kann jetzt mit Lieferanten über Konditionen sprechen, die ein Drei-Standort-Betreiber niemals bekommen wird. Bulk-Einkauf bei Geräten, günstigere Versicherungsrahmenverträge, bessere Konditionen bei Payment-Providern und Mitgliederverwaltungssoftware. Der Kostenunterschied pro Standort summiert sich schnell auf fünf- bis sechsstellige Beträge pro Jahr.

Dazu kommen Gebietsrechte. Wer zuerst skaliert, sichert sich bevorzugte Expansionsterritorien. Crunch muss als Franchisor ein Interesse daran haben, starke Betreiber zu halten und zu fördern. Das bedeutet in der Praxis: Fitness Ventures bekommt wahrscheinlich Zugang zu neuen Märkten, bevor kleinere Franchisepartner überhaupt wissen, dass ein Gebiet verfügbar wird.

Der per-Location-Overhead sinkt bei wachsender Standortzahl spürbar. Regionales Management, Marketing-Koordination, HR-Strukturen. All das lässt sich ab einer bestimmten Größe effizienter aufteilen. Kleinen Betreibern fehlt dieser Hebel. Sie zahlen proportional mehr für dieselbe operative Infrastruktur.

Planet Fitness und die strukturelle Stärke des Low-Cost-Segments

Parallel zu dieser Konsolidierungsbewegung liefert Planet Fitness weiter solide Zahlen. Die Marke meldete Anfang 2026 anhaltend hohes Besuchervolumen und stabile Nachfrage pro Standort. Das ist relevant, weil es zeigt: Der HVLP-Markt wächst nicht trotz der Konsolidierung, sondern mit ihr.

Der strukturelle Vorteil des Segments bleibt intakt. Niedrige Mitgliedsbeiträge zwischen $10 und $30 pro Monat sind rezessionsresistent. Verbraucher kürzen zuerst bei teuren Boutique-Studios, nicht beim Basisabo. Selbst wenn sich das makroökonomische Umfeld eintrübt, bleibt der HVLP-Bereich das stabilste Segment im Fitnessmarkt.

Das erklärt, warum Investoren und Franchise-Betreiber jetzt kaufen. Die Fundamentaldaten stimmen. Wer jetzt skaliert, kauft nicht gegen den Markt, sondern auf die Nachfrage ein, die bereits da ist. Die Frage ist nur, wer schnell genug handelt, um die besten Standorte zu sichern, bevor der Markt enger wird.

Was das für kleinere Gym-Betreiber und unabhängige Studios bedeutet

Der Konsolidierungsdruck kommt von mehreren Seiten gleichzeitig. Technikkosten steigen, weil moderne Gym-Management-Software, App-Integration und datengetriebene Mitgliederkommunikation heute keine Extras mehr sind, sondern Pflicht. Dazu kommen Energiepreise, die in vielen europäischen und nordamerikanischen Märkten weiterhin hoch bleiben, und Personalkosten, die durch Mindestlohnerhöhungen und den Fachkräftemangel steigen.

Für Betreiber mit ein bis drei Standorten bedeutet das eine einfache Rechnung: Die Marge schrumpft, während die Anforderungen an Kapital und operative Professionalität steigen. Wer nicht aktiv skaliert oder ein klar differenziertes Spezialisierungskonzept entwickelt, wird in zwei bis drei Jahren vor einer Exit-Entscheidung stehen. Nicht weil das Geschäft schlecht läuft, sondern weil die Strukturkosten nicht mehr durch die erzielbaren Umsätze gedeckt werden.

Die Optionen sind dabei klarer als oft angenommen:

- Skalieren: Weitere Standorte kaufen oder entwickeln, bevor die besten Gebiete von größeren Betreibern gesichert werden.

- Spezialisieren: Ein klar abgegrenztes Konzept entwickeln. Functional Training, Medical Fitness, 55-plus-Zielgruppen. Segmente, in denen HVLP-Massenanbieter strukturell nicht konkurrieren können.

- Verkaufen: Den richtigen Zeitpunkt für einen Exit nutzen, solange die Bewertungen noch auf einem attraktiven Niveau liegen. Wer zu lange wartet, verkauft aus einer schwächeren Position.

Das ist keine Panikmache. Es ist eine nüchterne Lageeinschätzung auf Basis der Deals, die gerade passieren.

Das globale Rollup-Muster und was es für den lokalen Wettbewerb bedeutet

Wer die Entwicklungen bei Aligned Fitness und dem Boutique-Rollup-Modell in den USA verfolgt hat oder die Expansion von Basic-Fit und Gym Group in Europa kennt, erkennt das Muster sofort. Kapitalstarke Betreiber kaufen Standorte in dichter Folge, optimieren die Kostenstruktur zentral und verdichten dann den Markt durch aggressive Eröffnung weiterer Locations. McFIT hat dieses Playbook in Deutschland und Spanien jahrelang gespielt.

Der Unterschied zu 2026 ist: Das Rollup-Modell läuft jetzt nicht mehr nur über Marken hinweg, es läuft innerhalb einzelner Franchise-Systeme. Fitness Ventures kauft keine unabhängigen Gyms und bringt sie unter eine neue Marke. Sie kaufen bestehende Crunch-Standorte und verdichten ihre Position innerhalb des Netzwerks. Das ist eine neue Stufe der Konsolidierung.

Für lokale Märkte heißt das: Wer in einem Radius von zehn Kilometern bisher mit einem einzelnen Crunch-Standort konkurriert hat, könnte bald einem integrierten Betreibernetzwerk gegenüberstehen, das Marketing, Preisgestaltung und Mitgliedergewinnung zentral koordiniert. Die lokale Wettbewerbsdynamik verändert sich, auch wenn die Marke an der Fassade dieselbe bleibt.

Für Gym-Betreiber, die die Lage realistisch einschätzen wollen, ist das die entscheidende Entwicklung des Jahres 2026. Nicht die Frage, ob Boutique oder HVLP wächst schneller. Sondern die Frage, wer innerhalb der bestehenden Systeme die operative und finanzielle Kontrolle übernimmt – wie zuletzt auch EoS Fitness mit 14 Zukäufen in einem Quartal eindrücklich gezeigt hat.